Zablude o kreditima i dalje su prisutne među mnogim korisnicima banaka. Iako je uzimanje kredita jedna od najvažnijih finansijskih odluka, mnogi i dalje veruju u pogrešne informacije koje mogu dovesti do loših odluka i dodatnih troškova.Uzimanje kredita predstavlja jednu od najvažnijih finansijskih odluka koje pojedinac može doneti. Uprkos tome, među klijentima i dalje postoje brojne zablude koje mogu dovesti do pogrešnih procena i značajnih finansijskih posledica. Nerazumevanje stvarnih troškova često dovodi do donošenja odluka na pogrešnim osnovama. U nastavku izdvajamo četiri najčešće zablude o kreditima i objašnjavamo šta zaista treba imati u vidu prilikom zaduživanja.

Na našim društvenim mrežama i u Viber zajednici sproveli smo anketu kako bismo videli koliko ljudi zapravo znaju o kreditima i o tome koliko se oslanjaju na pogrešne informacije.

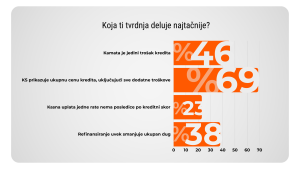

Rezultati su pokazali da, iako većina veruje da razume kredite, mnogi i dalje veruju u najčešće zablude o kreditima.

REZULTATI

1. Kamata je jedini trošak kredita – velika zabluda o kreditima

Najčešća zabluda o kreditima jeste da kamata predstavlja jedini trošak. Kamata jeste osnovni trošak, ali daleko od jedine stavke. Kredit često sadrži naknade za obradu, osiguranje, vođenje računa, notarske takse i druge dodatne stavke koje značajno utiču na cenu kredita.

Zato uvek tražite EKS – ona obuhvata kamatu i sve dodatne troškove

2. EKS prikazuje ukupnu cenu kredita – tačno, ali pazi na detalje

Ova tvrdnja jeste tačna, ali mnogi ne znaju šta EKS zapravo znači. Efektivna kamatna stopa izražava stvarnu cenu kredita u procentima na godišnjem nivou i omogućava realno poređenje ponuda različitih banaka.

Ako banka ne navodi EKS, to je upozorenje da troškovi nisu dovoljno transparentni. Više o EKS-u možeš proveriti i na sajtu Narodne banke Srbije.

3. Kasna uplata jedne rate nema posledice – još jedna opasna zabluda o kreditima

Zaostajanje jedne rate nema direktne posledice i neće vam ostaviti trag u kreditnom birou, već će to biti vidljivo samo u sistemu banke, ali to ostaje zabeleženo i banka će teže tolerisati ukoliko se ponovo budete odlučili za podizanje kredita.

Problem nastaje kada se spoje dve rate- tačnije 30-60 dana. U tom slučaju banka neće odobriti naredni zahtev za kredit.

Od 61.dana stupa i treća rata, pa tada banka prijavljuje kašnjenje kreditnom birou i to za klijenta predstavlja rizik. To kasnije vide sve banke u kreditnom birou.

Anketa je pokazala da čak 23% ispitanih smatra ovu tvrdnju tačnom..

Ovo je pokazatelj da mnogi ne znaju koliko ozbiljno banke shvataju čak i kratkotrajno kašnjenje, što može biti skupo da košta.

Međutim, ukoliko je to kašnjenje bilo za neke manje iznose, određene banke tolerišu te docnje, ali uglavnom kod klijenata koji su zaposleni u državnim ustanovama.

Nakon 90.dana kašnjenja ide utuženje po kreditu. Nakon utuženja, kreditni biro je loš, i to loš narednih par godina nakon izmirenja duga.

4. Refinansiranje uvek smanjuje dug – poslednja zabluda o kreditima

Refinansiranje može smanjiti mesečnu ratu, ali ukupan iznos koji vraćaš može biti veći, naročito ako produžiš rok otplate ili ne uzmeš u obzir trošak obrade.

Iz ankete se može videti da 38% ispitanih smatra da refinansiranje automatski znači manji dug. To je opasna greška – rešenje koje se čini lakim često može biti skuplje.

Znanje je tvoj alat da izbegneš finansijske probleme. Sledeći put pre nego što uzmeš kredit:

- Uvek gledaj EKS, ne samo kamatu.

- Proveri računicu: manja rata nije uvek bolja ponuda.

- Kada refinansiraš – pazi na ukupne troškove, a ne samo na mesečnu olakšicu.

A pre svega toga, kontaktiraj Uzmi Kredit!

Mi ćemo ti pomoći da pronađeš najpovoljniji kredit za tebe i tvoje potrebe i izbegneš nepotrebne troškove!