Kada podižete kredit, bilo da je u pitanju stambeni, keš ili auto-kredit, većina klijenata se pita: “Da li je bolje da kredit otplatim ranije ili da nastavim po ugovorenom planu?”

Kako bismo proverili koliko ljudi zapravo razumeju ovu temu, sproveli smo anketu među našim pratiocima i rezultati su sledeći:

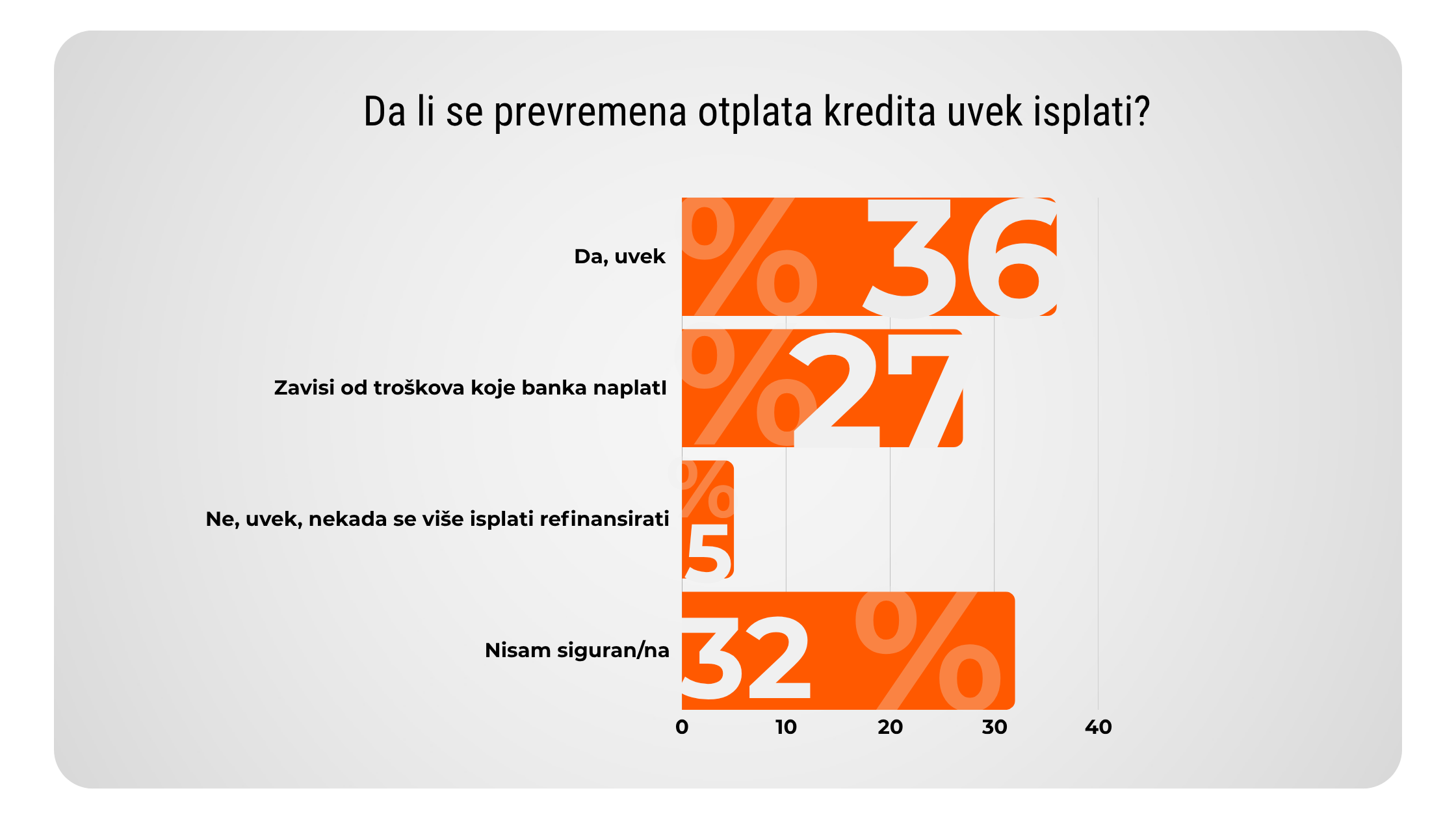

Iz ovih rezultata jasno je da postoji velika podela u razumevanju, dok samo trećina učesnika ankete pravilno prepoznaje da isplativost prevremene otplate zavisi od dodatnih troškova i uslova banke.

Šta je prevremena otplata?

Prevremena otplata kredita znači da korisnik u bilo kojem trenutku, pre roka dospeća kredita, uplati deo ili celokupnu preostalu glavnicu. Prema Zakonu o zaštiti korisnika finansijskih usluga, korisnik ima pravo da u tom slučaju traži umanjenje ukupne cene kredita za preostale kamate i troškove.

Ovo može biti delimična ili potpuna otplata:

- Potpuna prevremena otplata – korisnik isplaćuje preostalu glavnicu i kamatu od poslednjeg dospeća do dana uplate, čime banka više ne naplaćuje kamatu za preostali period otplate.

- Delimična prevremena otplata – korisnik uplaćuje određeni iznos, koji smanjuje glavnicu kredita, a banka preračunava mesečne rate ili skraćuje rok otplate. Ovo smanjuje ukupan iznos kamate koji ćete platiti.

Kada se prevremena otplata najviše isplati?

Najveća korist se vidi u ranijim godinama otplate kredita, jer tada kamatni deo mesečnog anuiteta čini veći deo ukupnog duga. Plaćanjem glavnice ranije smanjuje se iznos kamata i ukupna cena kredita.

Sa druge strane, u kasnijim godinama otplate, kada je udeo kamate manji, efekat prevremene otplate je značajno manji.

Troškovi koji utiču na isplativost

Da bi prevremena otplata bila isplativa, potrebno je proveriti:

- Naknade banke – neke banke naplaćuju proviziju ili penale za prevremenu otplatu.

- Vrstu kamatne stope – kod kredita sa fiksnom kamatom efekt može biti drugačiji nego kod varijabilne kamate.

- Rok otplate i preostali iznos – kraći rok ili manja preostala glavnica može umanjiti efekat uštede.

U anketi, 27,3% učesnika smatra da zavisi od troškova banke, dok 36,4% smatra da se prevremena otplata uvek isplati – što nije tačno. Ovi podaci pokazuju da je važno edukovati korisnike o detaljima kredita i uslovima prevremene otplate.

Alternativa – refinansiranje

Refinansiranje može smanjiti mesečnu ratu ili kamatnu stopu, ali ne mora uvek smanjiti ukupni dug. Iako je ređa situacija, važno je znati da prevremena otplata nije uvek najbolja opcija, posebno ako banka naplaćuje penale ili ako refinansiranjem možete dobiti povoljnije uslove.

Prevremena otplata kredita može biti korisna, ali nije univerzalno rešenje.

Ključno je sagledati:

- troškove banke i provizije

- vrstu kamatne stope

- preostali period otplate i iznos glavnice

Uzmi Kredit posreduje kod stambenih, gotovinskih, refinansirajućih, auto i agro kredita!

Naši stručni kreditni savetnici mogu da vam pomognu da donesete najbolju finansijsku odluku.

Samo informisanjem i pažljivim planiranjem možete doneti odluku koja će dugoročno smanjiti vaše finansijsko opterećenje.

Kontaktirajte nas i uštedite vreme i novac!