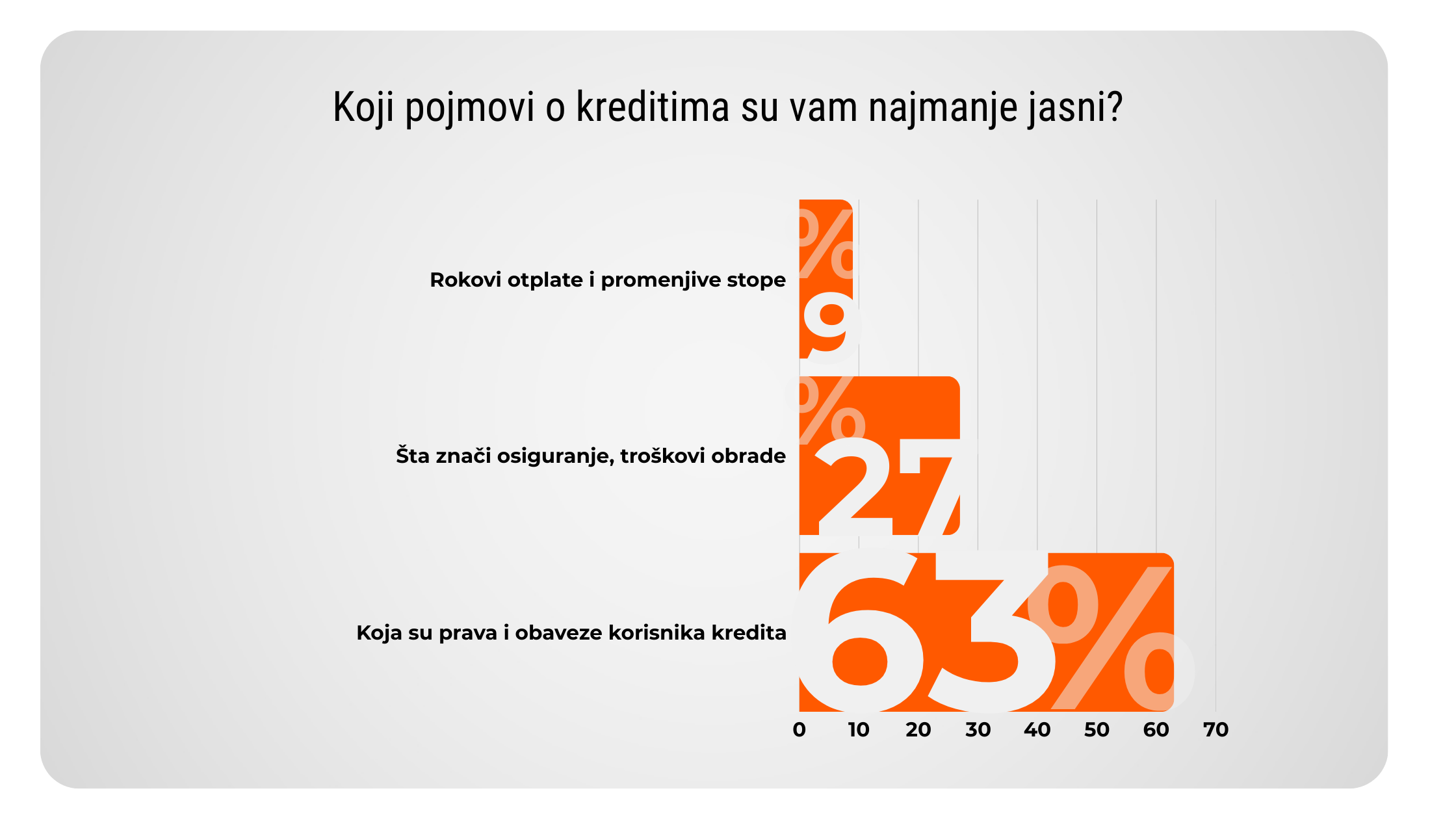

Sproveli smo anketu da bismo videli koja kreditna terminologija vas buni kada su krediti u pitanju. Statistika je takva da gotovo polovina ispitanika ne zna koja su njihova prava i obaveze kod podizanja kredita. To nas je inspirisalo da vam razjasnimo i ostale termine kada su u pitanju krediti.

Podizanje kredita može delovati zbunjujuće, posebno kada vas dočeka more nepoznatih izraza i skrivenih troškova. Da biste izbegli neprijatna iznenađenja i doneli informisanu odluku, važno je da razumete osnovne pojmove koji se najčešće pojavljuju u ponudi banaka. Evo šta sve treba da znate:

Kamate i naknade – stvarna cena kredita

Kamata je iznos koji plaćate banci za to što vam pozajmljuje novac. Postoje nominalna i efektivna kamatna stopa (EKS).

- Nominalna kamata pokazuje osnovnu cenu pozajmljenog novca.

- Efektivna kamatna stopa uključuje i sve dodatne troškove kredita – kao što su takse, naknade i osiguranje – i zato je najvažnija za poređenje ponuda.

Naknade mogu obuhvatati:

- Trošak obrade zahteva (jednokratna naknada),

- Trošak vođenja kreditnog računa,

- Naknada za prevremenu otplatu, ako odlučite da vratite kredit ranije.

Rokovi otplate i promenjive kamate – koliko dugo i po kojim uslovima plaćate

Rokovi otplate

Rok otplate označava period tokom kog ćete vraćati kredit – na primer, 5, 10 ili 30 godina. Što je duži rok, niža je mesečna rata, ali ukupan iznos koji platite banci može biti veći zbog kamata.

Kamate

Promenjiva (varijabilna) kamatna stopa zavisi od tržišta – najčešće od Euribora. To znači da se vaša rata može povećati ili smanjiti tokom vremena.

Fiksna kamatna stopa ostaje ista tokom celog perioda otplate – što donosi stabilnost i sigurnost u budžetiranju.

Osiguranje i troškovi obrade

Kada je u pitanju osiguranje sa troškovima obrade, postoji nekoliko stvari koje treba da znate:

Osiguranje

Banke često zahtevaju:

- Osiguranje korisnika (npr. životno osiguranje),

- Osiguranje nepokretnosti (za stambene kredite),

- Troškove procene vrednosti nepokretnosti,

- Notarske i katastarske troškove (kod hipotekarnih kredita),

- Troškove obrade zahteva, što može biti fiksan iznos ili procenat od kredita.

Vrste osiguranja kod KEŠ kredita

Osiguranje imovine podrazumeva obavezno osiguranje nekretnine, koja je predmet hipoteke odnosno obezbeđenja kredita.

- Životno osiguranje – polisa životnog osiguranja u pojedinim slučajevima može biti i obavezni uslov za stambeni kredit. U tom slučaju se zaključuje polisa riziko osiguranja, koja je vinkulirana u korist banke i prati plan otplate stambenog kredita.

- Riziko osiguranje obezbeđuje sigurnost porodici u slučaju smrti nosioca kredita. Ukoliko dođe do ovakve situacije, banka bi ostatak duga po stambenom kreditu pokrila iz sredstava koje isplaćuje osiguravajuća kuća. Tada se briše hipoteka nad nekretninom i naslednici preuzimaju vlasništvo nad nepokretnost bez preuzimanja duga i nastavka otplate kredita.

Troškovi obrade kredita

Naknada za obradu kredita je iznos koji banka naplaćuje za sve administrativne aktivnosti vezane za odobravanje kredita. U to spadaju:

– provera kreditne sposobnosti,

– priprema i obrada dokumentacije,

– eventualna procena imovine (kod stambenih kredita),

– kao i ostali tehnički i administrativni troškovi.

Ova naknada može biti jednokratna (npr. plaćate je odmah po odobrenju kredita), ili uračunata u mesečne obaveze. Iznos zavisi od vrste kredita, banke i konkretne ponude – nekada je fiksan, a nekada postoji mogućnost pregovora.

Prava i obaveze korisnika kredita

Takođe, postoje kako prava, tako i obaveze sa Vaše strane.

Vaša prava:

- Da znate sve troškove unapred (transparentnost),

- Da dobijete ponudu u obliku informativnog obrasca (ESIS),

- Da odustanete od ugovora u roku od 14 dana (za potrošačke kredite),

- Da zatražite prevremenu otplatu kredita.

Vaše obaveze:

- Da vraćate rate redovno i u skladu s ugovorom,

- Da obavestite banku o promenama koje mogu uticati na otplatu (npr. gubitak posla),

- Da poštujete dodatne ugovorne obaveze (npr. održavanje osiguranja).

Uzmi Kredit tu je da olakša podizanje kredita

Razumevanje kreditne terminologije ključno je za donošenje ispravne finansijske odluke. Što bolje poznajete pojmove i procedure, to ćete sigurnije potpisati ugovor – i izbeći neprijatna iznenađenja. Ukoliko planirate da podignete kredit i ne znate odakle da krenete, konaktirajte nas da vam olakšamo proces.